1분기 실적시즌 앞둔 건설업계…건설경기 전망은 관망세

1분기 실적 시즌 시작을 앞둔 건설업계 예상 성적표는 회사별로 다양하다. 지난해 손실을 반영한 회사들은 나아지고 있지만 대부분 대형 건설사들은 지난해보다 부족한 영업이익을 기록할 전망이다. 연간 실적 전망은 아직 주택경기가 관망세인 만큼 큰 변화가 없다. 대선국면과 새 정부 업무 시작 이후 관련 정책 여부에 따라 건설경기 및 수주계획도 달라질 것으로 보인다.

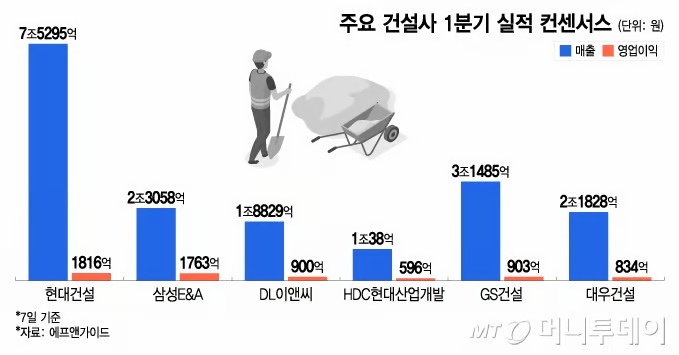

7일 금융정보업체 에프앤가이드 컨센서스(시장 전망치 평균)에 따르면 현대건설 (35,950원 ▲1,400 +4.05%)의 올해 1분기 매출액은 7조5295억원, 영업이익은 1816억원이 전망된다. △삼성E&A (18,440원 ▲490 +2.73%)는 2조3058억원·1763억원 △DL이앤씨 (39,150원 ▲100 +0.26%)는 1조8829억원·900억원 △HDC현대산업개발 (22,650원 ▲1,050 +4.86%)은 1조38억원·596억원 △GS건설 (16,000원 ▲450 +2.89%)은 3조1485억원·903억원 △대우건설 (3,080원 ▲65 +2.16%)은 2조1828억원·834억원 등이 전망된다.

지난해 기저에 따라 전년 대비 영업이익 증감 흐름은 나뉜다. 올 1분기 현대건설의 경우 전년 대비 약 28% 줄어든 영업익이 예상되고 있다. 삼성E&A는 16%, 대우건설은 27% 가량 줄어들 것으로 보인다. 반면 DL이앤씨는 48%, HDC현대산업개발이 43%, GS건설이 28% 가량 늘어난 영업이익을 기록할 전망이다.

올해 연간 컨센서스에는 변화가 눈에 띄지 않는다. 지난 6일 기준, 1개월 전과 대비해 영업이익 컨센서스가 현대건설은 67억원(0.7%), 삼성E&A는 89억원(1.2%), GS건설은 17억원(0.4%) 감소했다. DL이앤씨는 3억원(0.1%), HDC현대산업개발은 64억원(1.9%), 대우건설은 15억원(0.4%) 늘었다.

국내 건설사들의 업황을 좌우하는 주택경기가 탄핵 정국 속에서 관망세를 보이면서 연간 실적 전망에도 큰 변화가 없는 것으로 보인다. 정부가 지방 건설경기 보완 방안 등을 발표했지만 핵심 세제 혜택 등이 빠지면서 국정 리더십 부재가 부각됐다. 건설사들의 실적에 도움이 될 SOC(사회간접자본)나 인프라 등 대형 토목공사 관련 정책도 당분간 특별한 게 없는 상황이다.

단, 건설업계는 윤석열 전 대통령 탄핵 선고를 계기로 불확실성이 어느정도 해소됐다는 분위기다. 향후 대선 과정이나 새 정부 출범 이후 부동산 정책이 어떻게 제시되고 수립되느냐에 따라 건설사들은 수주 계획 등을 새로 정비할 것으로 전망된다. 부동산 시장도 당분간 관망세를 이어갈 것으로 보인다.

미국의 상호관세는 경기에 악영향을 미칠 전망이다. 다만 내수 중심의 건설업계에는 큰 영향이 없을 것이라는 전문가 분석도 나온다.

이동헌 신한투자증권 연구원은 "건설업은 주요 내수업종으로 미국 상호관세 영향 제한적일 것으로 판단한다"며 "주요 건설사 해외수주 풀(pool)에서 미국 비중이 미미하고, 일부 원자재가 상승에도 원가 내 낮은 비중 때문"이라고 설명했다. 다만 "그러나 글로벌 인플레이션 압박으로 고금리 장기화 시, 자금조달 및 개발원가 상승 측면에서 시차를 두고 부정적 영향 발생이 가능하다"고 짚었다.

홍재영 기자

출처 : 머니투데이

https://news.mt.co.kr/mtview.php?no=2025040714285096558&type=2&sec=estate&pDepth2=Etotal